所有者权益类科目借贷方向

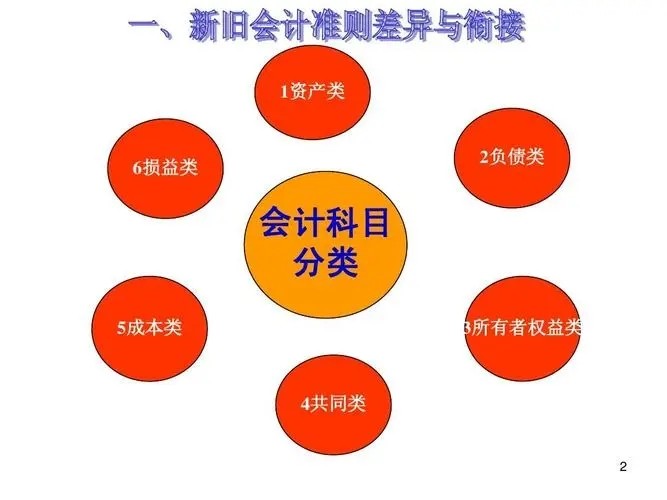

的有关信息介绍如下:一般说来,在会计中有六大类科目,即资产类、负债类及所有者权益类,收入类、费用类及利润类。所有者权益类目同负债类科目,借表示所有者权益的减少:贷表示所有者权益的增加。

所有者权益:所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了凯洞衫保护债权人权益的理念。

所有者权益:所有者权益,是指企业资产扣除负债后,由所有者享有的剩余权益。公司的所有者权益又称为股东权益。所有者权益是所有者对企业资产的剩余索取权,它是企业的资产扣除债权人权益后应由所有者享有的部分,既可反映所有者投入资本的保值增值情况,又体现了凯洞衫保护债权人权益的理念。

所有者权益的确认条件:由于所有者权益体现的是所有者在企业中的剩余权益,因此,所有者权益的确认主要依赖于其他会计要素,尤其是资产和负债的确认;所有者权益金额的确定也主要取决于资产和负债的计量。

所有者权益包括的来源:所有者权益的来源包括所有者投入的资本、其盯腔他综合收益、留存收益等,通常由股本(或实收资本)、资本公积(含股本溢价或资本溢价、其他资本公积)、其他综合收益、盈余公积和未分配利润等构成。

所有者投入的资本:所有者投入的资本,颤瞎是指所有者投入企业的资本部分,它既包括构成企业注册资本或者股本的金额,也包括投入资本超过注册资本或股本部分的金额,即资本溢价或股本溢价,这部分投入资本作为资本公积(资本溢价)反映。其他综合收益,是指企业根据会计准则规定未在当期损益中确认的各项利得和损失。留存收益,是指企业从历年实现的利润中提取或形成的留存于企业的内部积累,包括盈余公积和未分配利润。

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/answer/270474.html

![[æ] [ʌ] [a:][e] 的发音口形区别](/upload/images/2023/0819/657fd3e8.jpg)