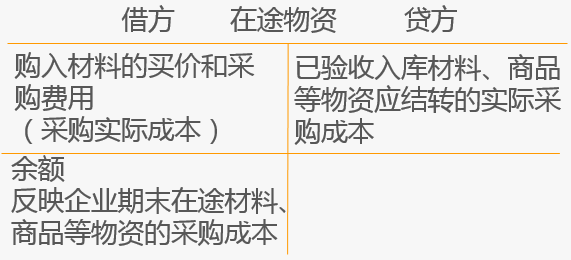

如何计算会计基础移动平均法

的有关信息介绍如下:计算方法:

用加权移动平均法求预测值,对近期的趋势反映较敏感,但如果一组数据有明显的季节性影响时,用加权移动平均法所得到的预测值可能会出现偏差。因此,有明显的季派缓没节性变化因素存在时,最好不要加权。

加权移动平均法下库存商品的成本价格根据每次收入类单据自动加权平均;其计算方法是以各次收入数量和金额与各次收入前的数量和金额为基础,计算出移动加权平均单价。其计算公式如下:

移动加权平均单价= (本次收入前结存商品金额+本次收入商品金额)/(本次收入前结存商品数量+本次收入商品数量 )

加权移动平均法这是尘纳一种指标综合的基本方法,它不仅奥库哦加法规则也包括惩罚规则,这样做就是为了了解存货成本。一般做生意的都会怼存货成本有自己的考量,而要计算出这个存货成本,那就要做存货的主要公式,找到出存货成本和期末存货的成本。

扩展资料:

加权移动平均法原理:

企业应当根据各种存货的实物流转方式、企业管理的要求、存货的性质等实际情况,合理地选择发出存货成本的计算方法,以合理确定当期发出存货的实际成本。

对于性质和用途相似的存货,应当采用相同的成本计算方法确定发出存货的成本。加权移动平哪升均法计算出来的商品成本比较均衡和准确,但计算起来的工作量大,一般适用于经营品种不多、或者前后购进商品的单价相差幅度较大的商品流通类企业。

加权移动平均法,是指以每次进货的成本加上原有库存存货的成本,除以每次进货数量与原有库存存货的数量之和,据以计算加权平均单位成本,作为:计算本次发出成本的依据;在下次进货前计算各次发出存货成本的依据。

参考资料:百度百科-加权移动平均法

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/article/206375.html