营业外收入二级科目主要包括哪些

的有关信息介绍如下:营业外收入二级科目:

无法查明原因的现金溢余(注意:不是冲减管理费用);

处置固定资产净收益(固定资产章节);

出售无形资产净收益(无形资产章节);

非货币性交易收益(非货币性交易章节);

罚款念衫收入(收入章节);

教育费附加返还款(流动负债章节);

融资租赁出租人收回租赁资产价值低于担保余值收取的价值损失补偿金(租赁章节)猜蔽;

未支付的或有支出(超过原营业外支出的部分计入资本公积)(债务重仔兆腔组章节);

应收债权融资收益(应收预付款项章节);

逾期未退包装物加收的押金(存货章节);

生产经营期间工程完工后工程物资盘盈;

生产经营期间工程完工后单项工程或者单位工程报废净收益;

小企业返还增值税(企业:补贴收入);

担保损失小于预计负债的差额;

转销无法偿付的应付账款。

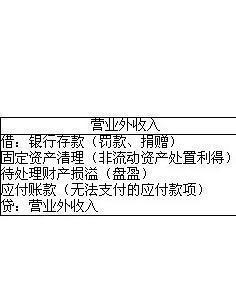

营业外收入

营业外收入是指与企业生产经营活动没有直接关系的各种收入,包括固定资产盘盈、处置固定资产净收益、非货币性交易收益、出售无形资产收益、罚款净收入等;

营业外收入并不是由企业经营资金耗费所产生的,不需要企业付出代价,实际上是一种纯收入,不需要与有关费用进行配比;

因此,在会计核算上,应当严格区分营业外收入与营业收入的界限;通俗一点讲就是,除企业营业执照中规定的主营业务以及附属的其他业务之外的所有收入为营业外收入。

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/article/224712.html