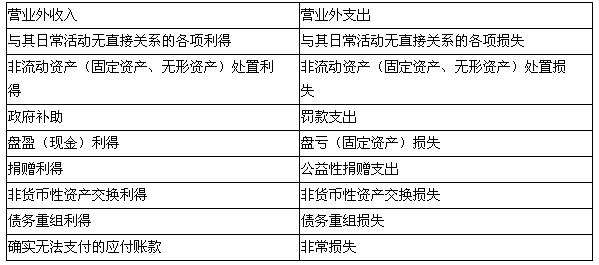

关于固定资产减值准备

的有关信息介绍如下:

1.2012年12月6日,甲公司购入一条需衡唯要安装的生产线,取得增值税专用发票注明生产线价圆唤款4000万,增值税额680万,保险费10万,款项均以银行存款支付,生产线已投入使用

借:在建工程4010

借:应交税费-应交增值税(进项税额)680

贷:银行存款4690

2.2012年12月11日,甲公司安装领用的原材料实际成本40万,发生安装工人工资20万,

借:在建工程60

贷:咐腔培原材料40

贷:应付职工薪酬20

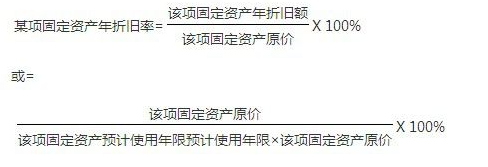

3.2012年12月31日,该生产线达到预定可是有状态,当日投入使用,改生产线预计使用年限12年,预计净残值为110万元,采用直线法计提折旧

借:固定资产4070

贷:在建工程4070

年折旧额=(4070-110)/12=330

4.2013年12月31日,甲公司对该生产线进行检查时发现其已发生减值,可回收金额3250万

。。。。。。。。。计算2013年12月31日该生产线应计提固定资产减值准备金额

减值准备金额=4070-330-3250=490

借:资产减值损失490

贷;固定资产减值准备490

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/article/227185.html