会计要素是哪些

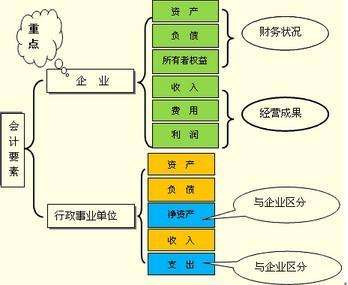

的有关信息介绍如下:《企业会计准则》将会计要素分为资产、负债、所有者权益(股东权益)、收入、费用(成本)和利润六个会计要素。

1、资产

内容:资产是指企业过去的交易或者事项形成的,由企业拥有或者控制的,预期会给企业带来经济利益的资源。资产可以分为流动资产和非流动资产。

2、负债

内容:负债是指企业过去的交易或者事项形成的,预期会导致经济利益流出企业的现时义务。

3、所有者权益

内容:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。

4、收入

内容:收入是指企业在日常活动中形成的,会导致桥茄森所有者权益增加的,与所有者投入资本无关的经济利益的总流入。

5、费用

内容:费用是指企业在日常活动中形成的,会导致所有者权益减少的,与向所有者分配利润无关的经济利益的总流出。费用是企业为获得收入而付出的相应“代价”。

6、利润

内容:利润是指企业在一定会计期间的经营成果。包括收入减去费用后的余额、直接记录当期利润的利得和损失。

扩展资料:

会计要素是指会计对象是由哪些部分所构成的,按照交易或事项的经济特征所作的基本分类,也是指对会计对象按经济性质所作的基本分类,是会计核算和监督的具体对象和内容,是构成会计对象具体内容的主要因素,也是构成会计报表的基本要素。

资产、负债和所有者权益三项会计要素侧重反映企业的财务状况,构成资产负债表要素;

收入、费用和利润三项会计要素侧重于反映企业的经营成纳散果,构成利润表要素,会计要素是会计对象的具体化,敏亩是会计基本理论研究的基石,更是会计准则建设的核心。

参考资料:百度百科-会计要素

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/life/126320.html