成本核算是什么

的有关信息介绍如下:全成本核算是指将企业在生产经营过程中发生的各种耗费按察橘照一定的对象进行分配和归集,以计算总成本和单位成本。

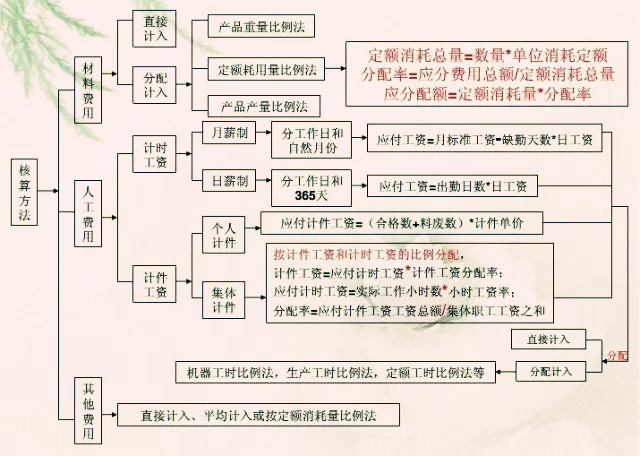

核算方法

1、正确划分各种费用支出的界限,如收益支出与资本支出、营业外支出的界限,产品生产成本与隐差期间费用的界限,本期产品成本和下期产品成本的界限,不同产品成本的界限,在产品和产成品成本的界限等。

2、认真执行成本开支的有关法规规定,按成本开支范围处理费用的列支。

3、做好成本核算的基础工作,包括:建立和健全成本核算的原始凭证和记录、合理的凭证传递流程;制定工时、材料的消耗定额,加强定额管理;建立材料物资的计量、验收、领发、盘存制度;制订内部结算价格和内部结算制度。

4、根据企业的生产特点和管理要求,选择适当的成本计算方法,确定成本计算对象、费用的归集与计入产品成本的程序、成本计算期、产品成本在产成品与在产品之间的划分方法等。方法有品种法、分批法和分步法,此外还有分类法、定额法等多种。

扩展资料

核算要点

1、确定成本核算的目的。成本核算有多种目的,如存货计价、计算销售成本和确定收益;成本决策和成本控制;产品定价等。

2、确定成本核算灶没皮的对象。不同核算目的决定了对象的多样化。如以各种、各批、各生产步骤产品作为对象,计算产品的总成本和单位成本;以各个责任单位为对象,计算责任成本等。

3、确定成本核算的内容。成本核算内容一般包括费用归集分配与产品成本计算两部分。费用归集分配要求,首先必须确定成本开支的范围,明确各种费用支出的界限,对于不应计入产品成本的予以剔除;

然后测定和记录所积累的成本数据,按照一定程序进行归集,采用一个标准在各个成本核算对象间进行分配,以汇总所耗用的费用总数。产品成本计算就是按照成本计算对象,把汇总的费用进行分配,计算出各个对象的总成本和单位成本。

参考资料来源:百度百科——成本核算