工程发票备注栏规定

的有关信息介绍如下:

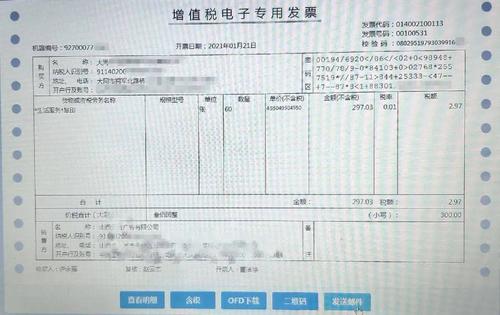

工程发票备注栏规定有以下几点:1、纳税人「提供建筑服务」开具亩竖发票时,无论项目所在地与机构所中孙在地是否在同一县(市、区),均需要按照上述要求填写发票备注栏;2、无论是普通发票还是专用发票,无论是自开,还是税务机关代开,只要是提供建筑服务,备注栏均需按照要求填写;3、备注栏只需注明建筑服务发生地县(市、区)名称和项目名称这两项。不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收,营改增后,土地增值税纳税人接受建筑安装服务取得的增值税发票,应在发票的备注栏注明建筑服务发生地县(市、区)名称及项目名称,否则不得计入土地增值税扣除项目金额。法律依据《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》第六条 纳税人按照上述规定从取得的全部价款和价外费用中扣除支付的分包款,应当取得符合法律、行政法规和国家税务总局规定的合法有效凭证,否则不得扣除。上述凭证是指:(一)从分包方取得的2016年4月30日前开具的建筑业营业税发票。上述建筑业营业税发票在2016年6月30日前可作为预缴税款的扣除凭证。(二)从分包方取得的2016年卖耐链5月1日后开具的,备注栏注明建筑服务发生地所在县(市、区)、项目名称的增值税发票。(三)国家税务总局规定的其他凭证。第二条 本办法所称跨县(市、区)提供建筑服务,是指单位和个体工商户(以下简称纳税人)在其机构所在地以外的县(市、区)提供建筑服务。纳税人在同一直辖市、计划单列市范围内跨县(市、区)提供建筑服务的,由直辖市、计划单列市税务局决定是否适用本办法。其他个人跨县(市、区)提供建筑服务,不适用本办法。

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/life/187408.html