发票盖章要求是什么

的有关信息介绍如下:

法律分析:1,发票上的盖章不清晰,可以在旁边补一个清晰的章或者直接将发票冲红作废,重新开一张新的发票。2,发票应该盖发票专用章,盖了财务章或者公章的都不行。3,发票上不能既盖财务章又盖发票专用章。4,如果发票专用章盖反了或者盖歪了,这样的发票只要清晰就是有效的。5,发票上要盖新版的发票专用章,不能盖旧版的发票专用章,也不能同时盖新版和旧版发票专用章两个章。6,《中华人民共和国发票管理办法》对不加盖发票专用章的有明确的处罚措施,除了责令改正还有没收违法所得并处1万一下罚款。

法律依据:《中华人民共和国发票管理办法》

第二条 在全国范围内统一式样的发票,由国家税务总局确定。在省、自治区、直辖市范围内统一式样的发票,由省、自治区、直辖市国家税务局、地方税务局(以下简称省税务机关)确定。

第三条 发票的基本联次包括存根联、发票联、记账联。存根联由收款方或开票方留存备查;发票联由付哗纳款方或受票方作为付款原始凭证;记账联由收款方或开票方作为记账原始凭证。省以上税务机关可根据发票管理情况以及纳税人经营业务需要,增减除发票联以外的其他联次,并确定其用途。

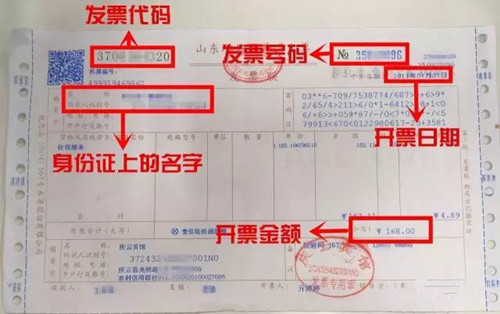

第四条 发票的基本内容包括:发票的名称、发票代码和号码、联次及用途、客户名称、开户银行及账号、商品名称或经营项目、计量单位、数量、单价、大乱李没小写金额、开票人、开票日期、开票单位(个人)名称(章)等。省以上税务机关可根据经济活动以及发票管理需要,确定发票的具体内容。

第二扰培十二条 发票应当加盖发票专用章。

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/life/195038.html