会计分录借贷分不清楚,老是颠倒

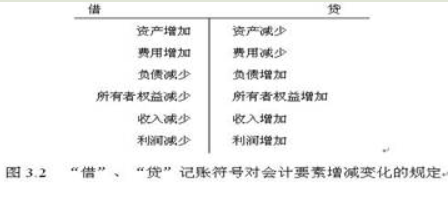

的有关信息介绍如下:所有账户的结构都是左方为借方,右方为贷方。资产类、成本类、费用类借方记增加,贷方记减少;负债类、所有者权益类、收益类贷方记增加,借方记减少。

有借必有贷,借贷必相等。

第一,在运用借贷记账法记账时,对每项经济业务,既要记录一个(或几个)账户的借方,又必然要记录另一个(或几个)账户的贷方,即“有借必有贷”;账户借方记录的金额必然等于账户贷方的金额,即“借贷必相等”。

第二,所记录的账户可以是同类账知冲笑户,也可以是不同类账户,但必须是两个记账方向,既不能都记入借方,也不能都记入贷方;

第三,记入借方的金额必须等于记入贷方的金额。

扩展资料

任何经济业务的发生,都会引起资产、负债、所有者权益等会计要素发生相应变动。但无论发生任何经济业务,它们判李对资产和负债或者所有者权益的影响不外乎是以下的几种类型。即:

(1)资产和负债或者所有者权益同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记到资产类账户的借方,另一方面同时要以相等金额登记到负债或所有者权益的贷方。

(2)资产和负债或者所有者权益同时减少,资金总额减少。对这类经济业务,一方面要将发生的金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到负债或所有者权益的借方。

(3)发生经营收入,一般会导致资产和收入同时增加,资金总额增加。对这类经济业务,一方面要将发生的金额登记入资产类账户的借方,另一方面同时要以相等金额登记到收入账户的贷方。

(4)发生经营费用,一般会导致资产减少与费用增加,资金总额不变。对这类经济业务,一方面要将发生的搭含金额登记到资产类账户的贷方,另一方面同时要以相等金额登记到费用账户的借方。

参考资料来源:百度百科-借贷记账法

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/life/222539.html