会计本月的合计累计怎样计算?

的有关信息介绍如下:一、分别是:

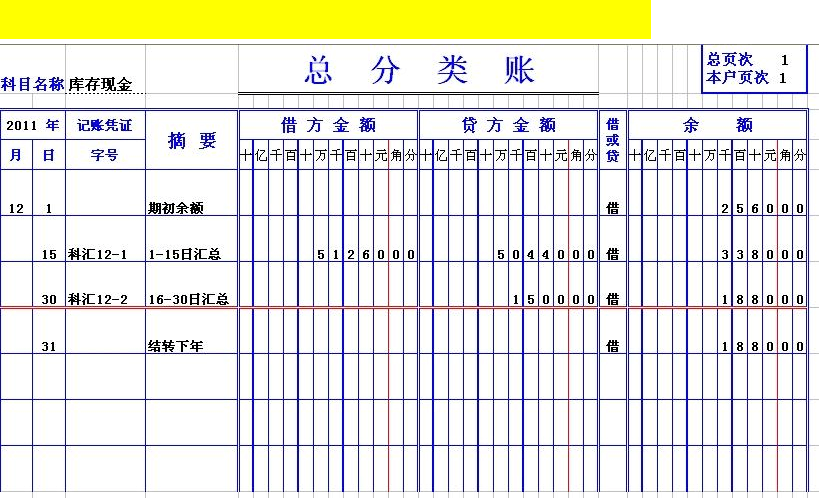

合计:显示本月数

累计:显示当年数(上月合计数+本月发生数)

本月合计指发生在本月内的借方、贷方金额;

累计指发生在年初到本月底时间段内的借方、贷方金额;

二、在结账之前,要有准备工作,结账的程序和内容主要包括以下三项:

(1)结账之前,必须保证本期内发生的各项经济业务已经全部登记入账。

(2)做好有关账项调整的账务处理,并且在此基础上,进行有关结转业务的会计处理,通过结转可以计算出本期的成本、费用、收入和利润。需要注意的是,不能为了赶制报表而提前结账,也不能将本期发生的经济业务延至下期登帐,也不能先编制会计报表后结账。

(3)结账时,还应当计算出现金日记账、银行存款日记账、总分类账和明细分类账的各账户的本期发生额和期末余额,并且将期末余额结转至下期。

扩展资料:

结账是为了总结某一个会计期间内的经济活动的财务收支状况,据以编制财务会计报表,而对各种账簿的本期发生额和期末余额进行的计算总结。

直观的说,就是结算各种账簿记录,它是在将一定时期内所发生的经济业务全部登记入账的基础唯蔽誉上,将各种指段账簿的记录结算出本期发生额和期末余额的过程。

内容

⑴检查本期内日常发生的经济业务是否已全部登记入账,若发现漏账、错账,应及时补记、更正。

⑵在实并丛行权责发生制的单位,应按照权责发生制的要求,进行账项调整的账务处理,以计算确定本期的成本、费用、收入和财务成果。

⑶将损益类科目转入“本年利润”科目,结平所有损益类科目。

⑷在本期全部经济业务登记入账的基础上,结算出所有账户的本期发生额和期末的余额。计算登记各种账簿的本期发生额和期末余额。

参考资料来源:百度百科-结账

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/tips/135751.html