民办学校的财务是怎么做账的,需要用到哪些会计科目和报表?

的有关信息介绍如下:民办学校非营利性质的按照《民间非营利组织会计制度》进行财务核算、营利性质的民办学校按照《企业会计制度》进行财务核算。

比较常用的会计科目有:

资产类科目:包括现悉掘哪金、银行存款睁码、应收票据、对外投资、固定资产等二级科目;

负债类科目:包括应缴预算款、应交财政专户、借入款项等二级科目;

所有者权益类科目:包括固定基金、事业结余、经营结余、事业基金、结余分配等二级科目;

收入类科目:包括财政补助收入、事业收入、经营收入、其他收入等;

损益类科目:包括事业支出、经营支出、成本费用、销售税金等科目。

具体的科目分类,还要根据民办学校的具体经营来定。

《中小学校会计制度》(财预字[1998]104号)规定“本制度适用于各级人民政府举办的普通中小学校、职业中学、特殊教育学校、工读教育学校、幼儿园、成人中学和成人初等学校。企业事业组织、社会团体及其他社会组织举办的上述学校参照执行。”

扩展资料:

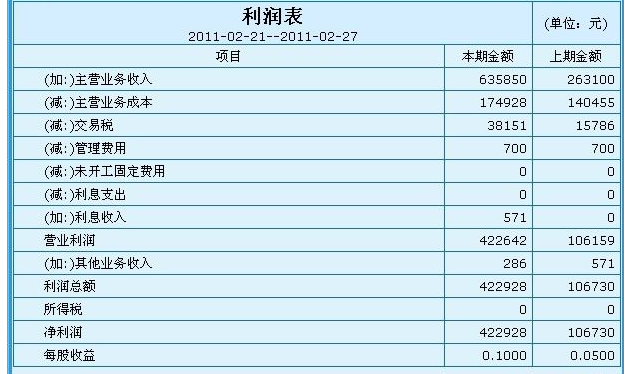

会计报表应按期报送所有者、债权人、有关各方及当地财税机关、开户银行、主管部分。有限责任公司的会计报表应分磅给各投资单位。股份有限公司的会计报表还应在股东会议召开20日散吵之前备置于公司办公处所,供股东查阅,公开发行股票的公司,应按财政部有关规定公告有关报表文件,月份报表应于月份终了后六天内报出;年度会计报表应在年度终了后四个月内报出。

企业向外报送的年度会计报表,应当由企业行政领导人、财务报表应当根据登记完整、核对无误的账簿记录和其他有关资料编制、做到数字真实、计算准确、内容完整、报送及时。财务报表通常经注册会计师审定。

参考资料来源:百度百科-财务报表

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/tips/222772.html