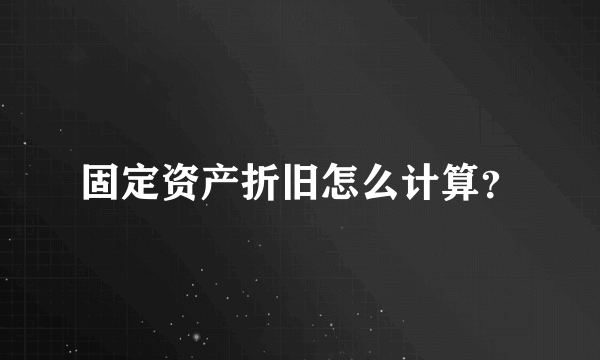

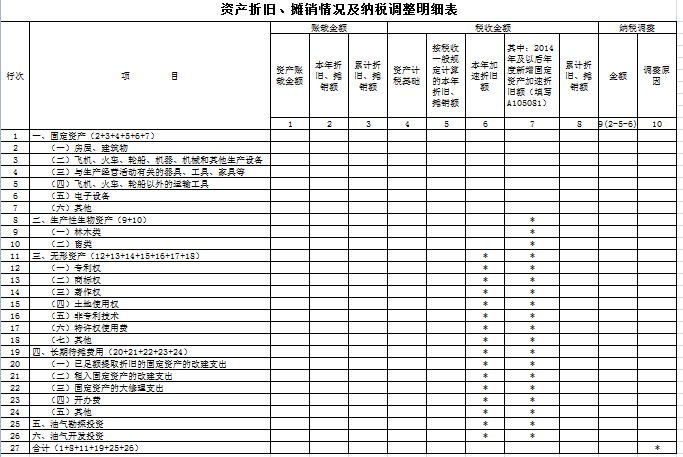

资产折旧、摊销纳税调整明细表

的有关信息介绍如下:资产折旧、摊销情况及纳税调整明细表》填报说明:

1.第1列“资产账载金额”:填报纳税人会计处理计提折旧、摊销的资产原值(或历史成本)的金额。

2.第2列“本年折旧、摊销额”:填报纳税人会计核算的本年资产折旧、摊销额。

3.第3列“累计折旧、摊销额”:填报纳税人会计核算的历年累计资产折旧、摊销额。

4.第4列“资产计税基础”:填报纳税人按兄纳照税法规定据以计算折旧、摊销的资产原值(或历史成本陵尘返)的金额。

5.第5列“按税收一般规定计算的本年折旧、摊销额”:填报纳税人按照税法一般规定计算的允许税前扣除的本年资产折旧、摊销额,不含加速折旧部分。

对于不征税收入形成的资产,其折旧、摊销额不得税前扣除。第5至8列税收金额应剔除不征税收入所形成资产的折旧、摊销额。

6.第6列“加速折旧额”:填报纳税人按照税法规定的加速折旧政策计算的折旧额。

7.第7列“其中:2014年及以后年度新增固定资产加速折旧额”:尺饥根据《固定资产加速折旧、扣除明细表》(A105081)填报,为表A105081相应固定资产类别的金额。

8.第8列“累计折旧、摊销额”:填报纳税人按照税法规定计算的历年累计资产折旧、摊销额。

9.第9列“金额”:填报若不填写第6列则第2-5列的余额,若填写第6列则第2-6列的余额。

10.第10列“调整原因”:根据差异原因进行填报,A、折旧年限,B、折旧方法,C、计提原值,对多种原因造成差异的,按实际原因可多项填报。

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/tips/228323.html