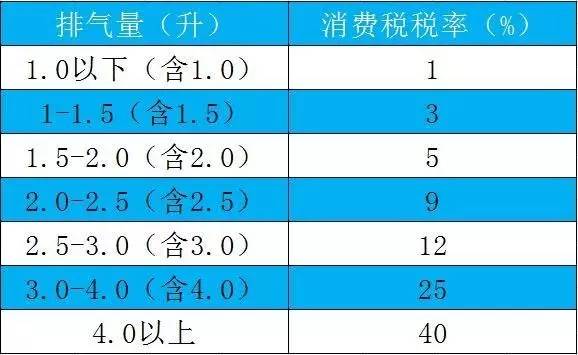

消费税是价内税还是价外税

的有关信息介绍如下:消费税是价内税,我国从1984年10月1日至1994年12月31日实行的产品税以及1994年税制改革实施的消费税,均属于价内税。消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。

价内税是由销售方承担税款,销售方取得的货款就是其销售款,而税款由销售款来承担并从中扣除。因此,税款等于销售款乘以税率。价外税是由购买方承担税款,销售方取得的货款包括销售款和税款两部分。

由于税款等于销售款乘以税率,而这里的销售基锋指款等于货款(即含税价格)减去税款,即不含税价格,因此,税款计算公式演变为:税款=(货款/(1+税率))*税率。

所以,价内税与价外税的最直接的区别在于计算税款的应用公式的区别:

价外税:税款=(含税价格/(1+税率))*税率=不含税价格*税率

价内税:税款=含税价格*税率

凡是税金作为价格之外附加的税属于价外税。一般认为价外税比价内税容易转嫁。价内税课征的重点是生产者,价外税课征的重点是消费者。

扩展资料

1、消费税征税项目具有选择性。消基镇费税以税法规定的特定产品为征税对象。即国家可以根据宏观产业政策和消费政策的要求,有目的地、有重点地选择一些消费品征收消费税,以适当地限制某些特殊消费品的消费需求,故可称为消费税税收调节具有特殊性;

2、按不同的产品设计不同的税率,同一产品同等纳税;

3、消费税是价内税,是价格的组成部分;

4、消费税实行从价定率和从量定额以及从价从量复合计征三种方法征税;

实行从价定率办法计算的应纳税额=销售额X适用税率

实行从量定额办法计算的应纳税额=销售数量X单位税额

5、消费税征收环节具有单一性;

6、消费税税收负担转嫁性 最终都转嫁到消费者身上。搏配

参考资料来源:百度百科-价内税

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/tips/228564.html