损益类账户会计分录怎么记

的有关信息介绍如下:

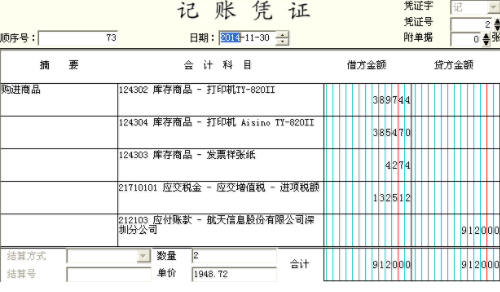

损益类账户也叫收入支出(费用)账户,收入类账户(主营业务收入、其他业务收入、营业外收入)增加记贷方,除结转利润以外减少在贷方用红字列示,支出类账户(成本、费用等),增加记借方,除结转利润以外减少在借方用红字列示。损益类有分收入与费用两个,如果是损益收入类那借方就记减少的,贷方记增加的。如果是损益费用类,那借方就记增加的,贷方记减少的。损益类包括收入和支出。 收入类业务的借方是:现金、银行存款、应收帐款等 贷方是:营业收入、营业外收入及税金。 费用类业务的借方是:管理费用、营业费用、财务费用等 贷方是:现金、银行存款。会计分录亦称“记账公式”。简称“分录”。它根据复式记账原理的要求,对每笔经济业务列出相对应的双方账户及其金额的一种记录。在登记账户前,通过记账凭证编制会计分录,灶岁能够清楚地反映经济业务的归类情况,有利于保证账户记录的正确和便于事后检查。悄此每项会计分录主启辩迅要包括记账符号,有关账户名称、摘要和金额。会计分录分为简单分录和复合分录两种。简单分录也称“单项分录”。是指以一个账户的借方和另一个账户的贷方相对应的会计分录。复合分录亦称“多项分录”。是指以一个账户的借方与几个账户的贷方,或者以一个账户的贷方与几个账户的借方相对应的会计分录。根据会计分录涉及账户的多少,可以分为简单分录和复合分录。简单分录是指只涉及两个账户的会计分录,即一借一贷的会计分录;复合分录是指涉及两个(不包括两个)以上账户的会计分录。

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/tips/229604.html