货运发票抵扣什么税?多少?

的有关信息介绍如下:

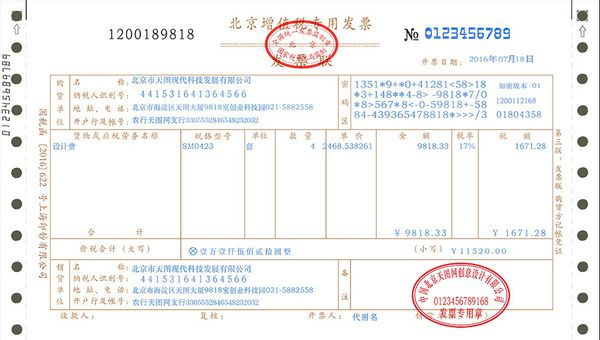

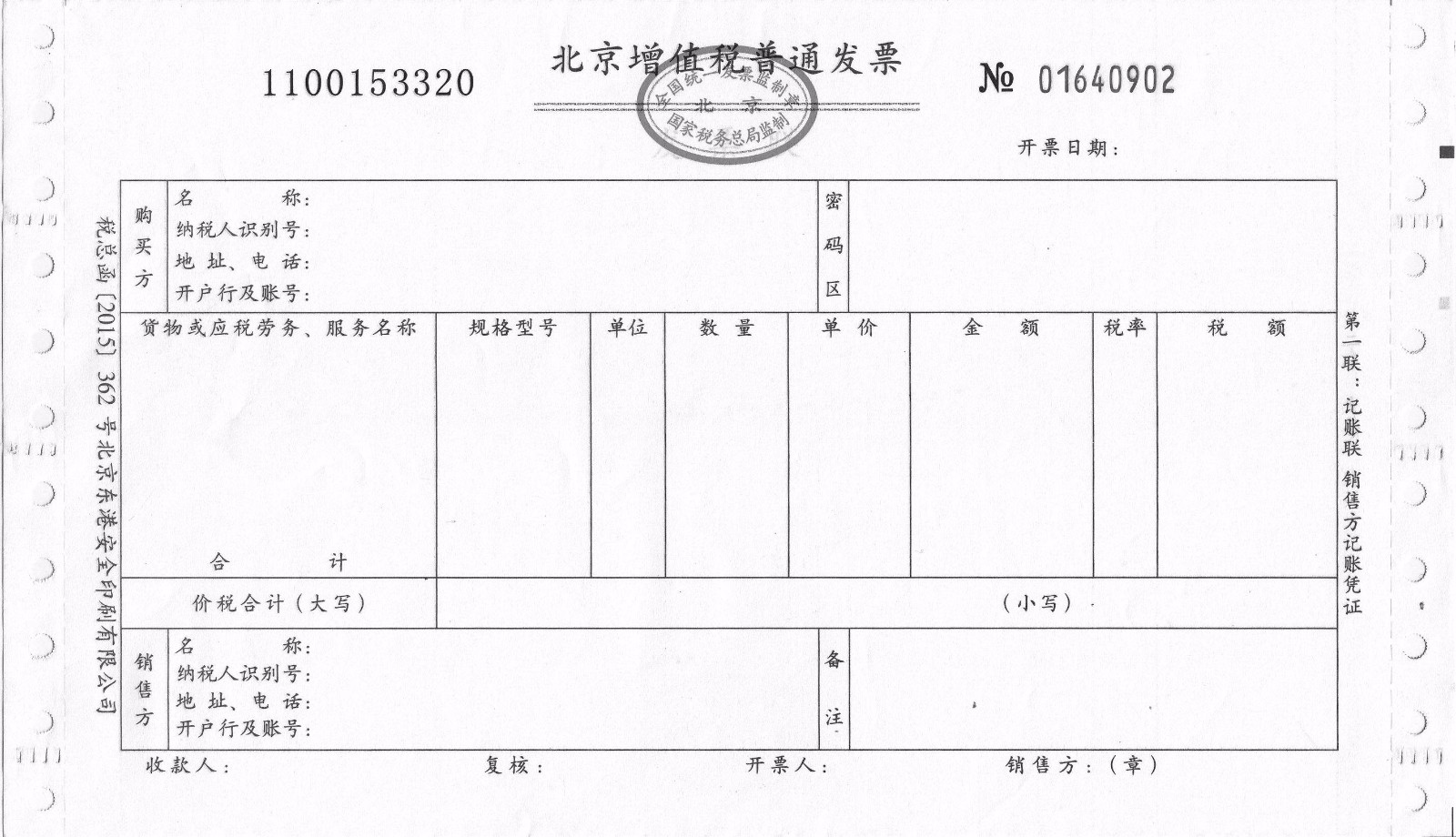

货运发票抵扣增值税呀!前提你必须是一般纳税人,抵扣比例为7%,具体规定参见下列: 一、从2003年12月1日(税款所属时期)起,增值税一般纳税人统一使用电子申报软件采集运输发票抵扣信息。一般纳税人使用电子申报软件进行增值税纳税申报,必须同时录入运输发票抵扣信息并生成《增值税运输发票抵扣清单》(表六)电子信息和纸质文件,连同其他必报资料在每月征期时一并报送主管税务机关。中介代理机构代理一般纳税人纳税申报的,必须同时代理录入运输发票抵扣信息。未按要求报送《增值税运输发票抵扣清单》的,可退回纳税人重新报送。当月仍不报送的,其运输发票进项税额不得抵扣。 二、主管税务机关通过全省统一征管软件接收纳税人申报资料的同时,接收运输发票抵扣信息。主管税务机关在征期受理纳税申报时,应对《增值税纳税申报附列资料(表二)》中的第8栏“7%扣除率”(货物运输发票)的“金额、税额”项数据与《增值税运输发票抵扣清单》中“合计”栏“允许计算抵扣的运费金额、计算抵扣的进项税额”项数据进行核对,如不一致,退纳税人重新申报,或移送纳税申报异常窗口处理。 三、各级国税机关应加强运输发票增值税抵扣管理,严格执行总局下发的有关运输发票增值税抵扣管理规定。 (一)运输单位提供运输劳务自行开具的运输此渗发票,运输单位主管地方税务局及省地方税务局委托的代开发票中介机构为运输单位和个人代开的运输发票准予抵扣。被认定为自开票纳税人的联运单位和物流单位开具的货物运输发票也准予计算抵扣进项税额。其他单位代运输单位和物者个人开具的运输发票一律不得抵扣。 (二)准予抵扣的货物运费金额是指自开票纳税人和代开票单位为代开票纳税人开具的货运发票上注明的运费、建设基金和现行规定允许抵扣的其他货物运输费用,装卸费、保险费和其他杂费不予抵扣。货运发票应当分别注明运费和杂费,对未分别注明,而合并注明为运杂费的不予抵扣。 (三)一般纳税人取得所有需计算抵扣增值税进项税额的运输发票,应按森蚂脊规定进行信息录入: (1)对于公路运输和内河运输发票抵扣信息必须逐张录入,铁路运输、航空运输、管道运输和海洋运输发票抵扣信息可以汇总录入; (2)在录入运输发票抵扣信息时,一般纳税人取得2003年12月31日前开具的运输发票,票面信息缺少“运输单位纳税人识别号”、““运输单位主管地方税务局名称”和“运输单位主管地方税务局代码”的,可暂录入“0”; (3)取得2004年1月1日以后开具的货物运输业发票,必须按照《增值税运输发票抵扣清单》的要求填写全部内容; (4)一般纳税人当期没有货物运输业发票申报抵扣的,可不录入和报送《增值税运输发票抵扣清单》。 (四)一般纳税人取得2003年10月31日以后开具的运输发票,应当在开票之日起90天内向主管税务机关申报抵扣,最迟不应超过自发票开具日90天后的第一个纳税申报期结束以前。 取得2003年10月31日以前开具的运输发票,必须在2004年1月31日前抵扣完毕,逾期不再准予抵扣。 (五)运输单位向增值税一般纳税人开具运输发票后,发生退票的,应按以下方法办理: 1.增值税一般纳税人在未付款并且未作帐务处理的情况下,须将发票原件退还运输单位。运输单位收到后,将该发票注明“作废”字样,作为扣减当期运输收入的凭证,并重新开具运输发票送交一般纳税人; 2.一般纳税人已付款,或款未付但已作帐务处理,运费发票的发票联无法退回的,一般纳税人必须取得当地主管税务机关(国税)开具的《进货退出或索取折让证明单》送交运输单位。运输单位收到证明单后开具红字运输发票,作为扣减当期运输收入的凭证,同时将红字运输发票送交一般纳税人。一般纳税人收到红字发票后,作为扣减进项税额的凭证; 3.运输单位在重新开具发票时,应同时进行新开具金额及税额与原开具金额及税款的清算,实行多退少补。