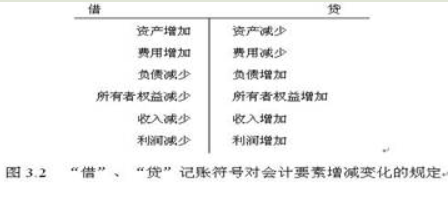

有关委托加工物资会计分录怎么处理?

的有关信息介绍如下:1、发出材料时

借:委托加工物资 4845.6

贷:原材料 4800

材料成本差异 45.6

2、支付加工费

借:委托加工物资 1830

应交税费-应交增值税(进项税)311

贷:银行存款 2141

3、收回时

借:库存商品-钢圈 6675.6

贷:委托加工物资-钢板6675.6

委托加工物资业务中委托方和受托方的账务处理方法如下:

1、受托方收到委托方发来的用于加工的材料物资,应在“代管商品物资”或“受托加工物资”备查簿中加以登记。

2、备查簿的登记一般采用单式记账法,收到代管物资时借记“受托加工物资”,退回时贷记该账户即可,无须考虑对应账户问题。

3、该备查簿只作为日后核查的备考。实际领用受托加工物资进行加工时,并不考虑所领用物资的金额,其中的账户记录不计入生产成本、也不列入资产负债表的“存货”项目中。

4、受托方对于加工中实际耗用的由受托方提供的工、料、费(即耗用的辅料、生产工人的工资福利费、分配的制造费用等),应通过“生产成本”账户核算。

5、受托加工物资制造完成,直接在结转发出成本时,自“生产成本”账户的贷方转入“主营业务成本”账户的借方。

扩展资料:

委托加余掘唤工业务必须同时具备以下几个条件:

(一)委托方和受托竖凯方必须签订委托加工书面合同,并且按规定时限报送主管国税机关备案;

(二)委托方和受托方必须按规定设置委托加工业务核算账簿和建立委托加工材料进出仓制度;

(三)受托方必须开具加工费发票,委托方必须以加工费发票作为原始凭证进行账务处散毕理,加工费必须按规定形式支付。

参考资料来源:百度百科-委托加工

版权声明:文章由 好百科 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.haobaik.com/life/222577.html