什么情况下不得开具增值税专用发票

的有关信息介绍如下:1.消费者个人不能取得增值税专用发票,应税销售行为的购买方为消费者个人或发生应税销售行为适用免税规定。

2.单用途卡发卡企业或者售卡企业销售单用途卡,或者接受单用途卡持卡人充值取得派裂的预收资金,不缴纳增值税。支付机构销售多用途卡取得的等值人民币资尘告闭金,或者接受多用途卡持卡人充值取得的充值资金,不缴纳增值税。

3.提供人力资源外包服务的纳税人,按照经纪代理服务缴纳增值税,其销售额不包括受客户单位委托代为向客户单位员工发放的工资和代理缴纳的社会保险、住房公积金。向委托方收取并代为发放的工资和代理缴纳的社会保险、住房公积金,不得开具增值税专用发票。

4.纳税人购进或者自制固定资产时为小规模纳税人,认定为一般纳税人后销售该固定资产。增值税一般纳税人发生按简易办法征收增值税应税行为,销售其按照规定不得抵扣且未抵扣进项税额的固定资产。

5.钻石出口不得开具增值税专用发票。

6.商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。

7.一般纳税人向其他个人销售自行开发的房地产项目,不得开具增值税专用发票,纳税人提供融资性售后回租服务,向承租方收取的有形动产价款本金,不得开具增值税专用发票,可以开具普通发票。

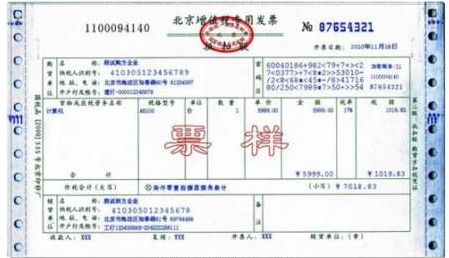

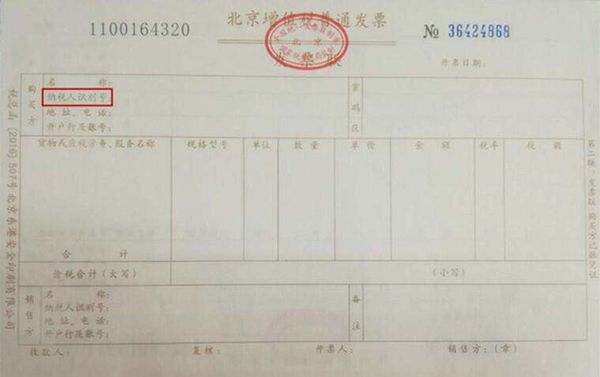

《增值税专用发票使用规定》第十条 一般纳税人销售货物或者提供应税劳务,应向购买方开具专用发票。

商业企业一般纳税人零售的烟、酒、食品、服装、鞋帽(不包括劳保专用部分)、化妆品等消费品不得开具专用发票。

增值税小规模纳税人需要开具专用发票的,可向主管税务机关申请代开。

销售免税货物不得开具专用发票,法律、法规及国家税务总局另有规定友野的除外。

属于下列情形之一的,不得开具增值税专用发票:

1.向消费者个人销售货物、提供应税劳务或者发生应税行为的;

2.销售货物、提供应税劳务或者发生应税行为适用增值税免税规定的,法律、法规及国家税务总局另有规定的除外;

3.部分适用增值税简易征收政策规定的:

①增值税一般纳税人的单采血浆站销售非临床用人体血液选择简易计税的。

②纳税人销售旧货,按简易办法依3%征收率减按2%征收增值税的。

③纳税人销售自己使用过的固定资产,适用按简易办法依3%征收率减按2%征收增值税政策的。

纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

④法律、法规及国家税务总局规定的其他情形。

参考资料:

百度百科-增值税专用发票

百度百科-增值税专用发票使用规定